|

|

||||||||||

|

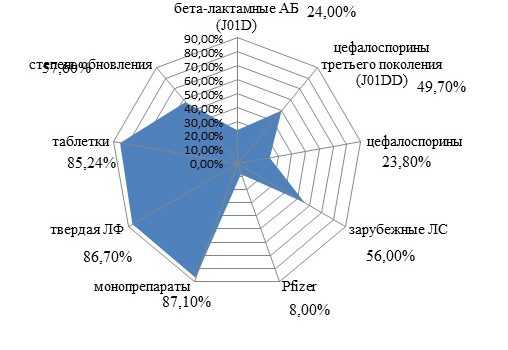

Субстанции антибиотиков: ситуация на мировом рынке и в России. Производители антибиотиков в россииВ России запустили производство отечественных антибиотиков полного цикла20 февраля в России впервые за 25 лет запустили производство антибиотиков полного цикла исключительно из отечественных компонентов, передают Известия.Планируется, что через два года в стране будут выпускать 20 видов полностью российских препаратов. Четыре вида антибиотиков в этом году начнут производить только из отечественных компонентов, рассказали в Минздраве. Речь идет о препаратах нового поколения — ванкомицине, телаванцине, оритаванцине, рамопланине. Они применяются при сепсисе, инфекциях костей и суставов, а также нижних отделов дыхательных путей, кожи и мягких тканей. Промышленное производство полного цикла ванкомицина — от штамма-продуцента до готовых препаратов — запускается 20 февраля. Выпуск наладили на базе предприятия АО «Биохимик» в Мордовии. Для этого цеха реконструировали. Новое оборудование позволяет производить медикаменты, соответствующие всем стандартам, в том числе международному GMP. Модернизация инфраструктуры позволит к 2020 году выпустить на рынок 20 видов антибиотиков — как импортозамещающих, так и оригинальных, рассказала «Известиям» министр здравоохранения России Вероника Скворцова. — Импортозамещение в такой стратегической сфере, как производство лекарственных препаратов, — одно из важнейших направлений в работе правительства. На сегодняшний день 84% лекарственных средств из перечня жизненно необходимых (ЖНВЛП) производятся в нашей стране — это выдающийся результат. По оценкам экспертов, рост продолжится и в этом году. Ожидается, что по итогам 2018 года 90% лекарственных препаратов перечня будут производиться в России, — пояснила она. Вероника Скворцова отметила, что новое предприятие позволит не только увеличить доступность лекарств для населения, но и развивать собственную научную базу, сопряженную с процессом производства. На базе предприятия будет действовать и образовательная площадка: кафедра химии и технологии физиологически активных веществ, открытая совместно с Мордовским госуниверситетом. — Это имеет большое значение и в борьбе с возбудителями заболеваний, которым удается сформировать у себя устойчивость к антимикробным препаратам. Имея собственное производство, можно своевременно реагировать на появление резистентности у отдельных возбудителей, в особенности это важно в случае с таким опасным заболеванием, как туберкулез, — добавила министр здравоохранения. Производство полного цикла антибиотиков запускается в стране впервые более чем за четверть века. В Минздраве отметили, что «фармацевтический прорыв» должен стать одним из ключевых элементов нацбезопасности в сфере обеспечения страны лекарственными препаратами. Руководитель Ассоциации российских фармацевтических производителей Виктор Дмитриев рассказал, что до развала Советского Союза страна обеспечивала фармацевтическими субстанциями (действующими веществами лекарств) не только себя, но и другие государства. — Россия поставляла субстанции в Индию, страны Восточной Европы, Азии. А когда СССР распался, на рынок пришел Китай. Отечественные производители не смогли конкурировать с китайскими по цене, и почти всем пришлось закрыться. Теперь ситуация меняется. В Китае появились новые требования к производству, необходимо устанавливать дополнительные дорогостоящие очистные сооружения, чтобы не загрязнять воздух. Это удваивает стоимость субстанций, — пояснил он. По словам Виктора Дмитриева, теперь у России есть шанс конкурировать с Китаем в сфере ценовой политики, но, конечно, нужна дополнительная финансовая поддержка от государства. Исполнительный директор фармкомпании «Полисан» Евгений Кардаш отметил, что пока Россия всё еще сильно зависит от импорта субстанций для производства медикаментов. — Россия закупает 90% компонентов для изготовления препаратов. Даже если на упаковке написано, что лекарство отечественное, в большинстве случаев в нем использованы импортные компоненты. Производство полного цикла позволит стране обеспечивать себя лекарствами, — рассказал он. Как сообщалось ранее, продажу антибиотиков в аптеках будут жестко контролировать. Подробнее читайте: В аптеках нельзя будет без рецепта купить антибиотики. comments powered by HyperComments Медицинская Россия © Все права защищены. Если Вы обнаружили ошибку в тексте, сообщите нам. Выделите фрагмент текста и нажмите "Ctrl"+"Enter"medrussia.org Анализ российского рынка современных антибиотиков В ходе анализа официальных источников литературы (Государственный Реестр ЛС, Регистр ЛС) определено, что антибиотики согласно АТХ-классификации относятся к группе J01 «Противомикробные препараты системного действия», которая включает 10 подгрупп. Определено, что среди антибактериальных ЛС представлены все АТХ-подгруппы 3 уровня (10 подгрупп) и практически все АТХ-подгруппы 4 уровня (29 подгрупп из 33). Среди подгрупп 3-го уровня наибольшее количество подгрупп содержит группа J01D «Бета-лактамные антибактериальные препараты другие» — 24%; на втором месте группа J01X «Антибактериальные препараты другие» — 20,7%; на третьем J01C «Бета-лактамные антибиотики, пенициллины» и J01E «Сульфаниламиды и триметоприм» — по 13,8% (таблица 1). Таблица 1 — Структура ассортимента антибиотиков по группам АТХ-классификации

Лидирующую позицию по АТХ-классификации занимает группа J01D «Бета-лактамные антибактериальные препараты другие» показал, что всего в подгруппе представлено 7 групп, среди которых лидирующую позицию по количеству ЛП и ТН занимает группа J01DD «Цефалоспорины третьего поколения» — 49,7% и 48,6% соответственно; на втором месте группа J01DB «Цефалоспорины первого поколения» — 17,8% ЛП и 15,8% ТН; на третьем — J01DH «Карбапенемы» — 12,3% ЛП и 14,5% ТН.

Анализ ассортимента антибиотиков в разрезе фармакологических групп показал, что всего представлено 13 групп, среди них первую позицию занимают цефалоспорины — 23,8% препаратов; на втором месте — пенициллины — 20,63% ЛП; на третьем — макролиды и азалиды — 17,33%; на долю остальных антибиотиков приходится 38,24% ЛП. В настоящее время в обращении на территории Российской Федерации находится 98 международных непатентованных наименований (МНН) антибактериальных ЛС для системного применения, которые имеют 755 торговых названий (ТН), выпускаются в количестве 8588 лекарственных препаратов (ЛП) 240 фирмами. Сегментационный анализ вышеуказанных препаратов по производственному признаку свидетельствует, что всего на рынке представлено 240 фирм-производителей антибиотиков. Среди них 56% ассортимента – это препараты зарубежного производства и 44% отечественных ЛС. Анализ предложений ассортимента по зарубежным странам-производителям показал, что среди них первый рейтинг принадлежит компании Pfizer — 8%; на втором месте — Biochemie — 4,4%; третью позицию разделили Astellas Pharma Europe B.V., Laboratoire Innotech International и Tarchominskie Zaklady Farmaceutyczne «Polfa» — по 3,7%. На долю остальных 50 фирм приходится 76,5% ассортимента антибиотиков. В число известных отечественных фармацевтических фирм, зарагистрировавших свои препараты входят Брынцалов-А (12,5% ЛП), Биохимик, Биосинтез ОАО, Сандоз ЗАО и Синтез Курганское ОАО (по 5,8%) и другие (64,3%). В ассортименте антибиотиков доминируют монокомпонентные препараты — 87,1%; на долю комбинированных ЛС сложного состава приходится лишь 12,9%. При изучении структуры ассортимента по видам лекарственных форм установлено, что доминирующее количество антибиотиков выпускается в твердой лекарственной форме – 86,7%. Меньшую долю занимают жидкие формы и мягкие формы – 6,98% и 6,31% соответственно. Среди твердых лекарственных форм преобладают таблетки (85,24%), остальные приходятся на субстанции (5,42%), лиофилизированные порошки (9,04%), капсулы (0,30%). Анализ регистрационных номеров позволил определить степень обновления ассортимента за последние пять лет (2011-2015 г.), которая составляет 57,6%.

В ходе анализа определено, что среди последних разработок в области антибиотиков, одобренных для применения в России, следует отметить цефтаролин (Зинфоро; 2012 г.), тигециклин (Тигацил, 2009 г.), даптомицин (Кубицин, 2009 г.). Расширение числа препаратов в данном сегменте рынка происходит в основном за счет выпуска воспроизведенных зарубежными компаниями и связано с модификацией соединений уже известных групп. Таким образом, осуществлен анализ российского фармацевтического рынка антибиотиков, который позволил определить широту, структуру и динамику регистрации изучаемых препаратов. Сформирован макроконтур российского фармацевтического рынка современных антибиотиков .

Рис. 1 — Ассортиментный контур российского фармацевтического рынка антибиотиков, % Определено, что российский рынок антимикробных ЛС для системного применения (J01 «Противомикробные препараты системного действия») характеризуется высокой широтой ассортимента, где представлены все АТХ-подгруппы 3 уровня (10 подгрупп) и практически все АТХ-подгруппы 4 уровня (29 подгрупп из 33). Изучаемый ассортимент в большей степени представлен бета-лактамными антибактериальными препаратами (J01D) — 24%, а именно группой J01DD «Цефалоспорины третьего поколения» — 49,7% ЛП и 48,6% ТН. Анализ ассортимента антибиотиков в разрезе фармакологических групп показал, что всего представлено 13 групп, среди них первую позицию занимают цефалоспорины — 23,8%. Сегментационный анализ ассортимента антибиотиков показал, что всего на рынке представлено 240 фирм-производителей антибиотиков. Среди них 56% ассортимента – это препараты зарубежного производства, выпускаемые компанией Pfizer — 8%. Среди отечественных фирм-производителей лидирует Брынцалов-А (12,5%). Большинство антибиотиков – монокомпонентные препараты – 87,1%, в основном представленные в виде твердых лекарственных форм – 86,7%, среди которых первое место занимают таблетки – 85,24%. Анализ регистрационных номеров за 2009-2013 г. позволил установить, что степень обновления ассортимента составляет 57,6%. Таким образом, в результате анализа данных, полученных в ходе маркетинговых исследований, можно выделить следующие особенности сегмента антибиотиков для системного применения: — преобладание зарубежных препаратов генерического происхождения и, как следствие этого — зависимость отечественного рынка от импорта; — большая доля ассортимента, а значит, и основной объем продаж приходится на антибиотики-цефалоспорины; — преобладание антибиотиков в твердой ЛФ, что не всегда удобно для детей и пожилых людей. — невысокая степень обновления ассортимента и высокая востребованность в создании новых антибактериальных препаратов с высокой эффективностью при сложившейся ситуации антибиотикорезистентности большинства микроорганизмов. Рубрика: Научные исследования. Метки: антибиотики, лекарства, рынок. farmaforall.ru Импорт антибиотиков в 2016 году.Медикаменты, с помощью которых в организме происходит борьба с болезнетворными микробами, называют антибиотиками. Это сильнодействующие препараты, которые помогают организму бороться с недугами, и относятся они к категории самых эффективных, несмотря на то, что их применение связано с побочными явлениями. В базе данных ВЭД антибиотики оформляются под кодом ТНВЭД 2941.

Антибиотик – это стратегически важный препарат, недостаток которого на внутреннем рынке компенсируется импортными поставками. Следует принимать во внимание, что большинство препаратов, сделанных внутри страны, сложно назвать продуктом собственного производства, так как преимущественно сырье для такой продукции является импортным. Динамика импорта антибиотиков в 2016 году

В послекризисный период 2014 года в страну резко сократились поставки всех медицинских препаратов. По данным таможенной службы за 2015 год в страну не допоставили 33 % лекарств. Но импорт антибиотиков уменьшился всего на 2,7 %. Уже в следующем, 2016 году, наметилась тенденция к восстановлению предыдущих показателей. Общий импорт вырос на 28,3 %, а ввоз антибиотиков показал 2,8 %, что на 0,1 % больше, чем в 2014 году. Импорт антибиотиков по видам

Импорт антибиотиков по странам происхождения

По статистике, за прошлый год в страну поставлено антибиотиков на сумму 104 миллиона долларов. Основным производителем данного препарата для РФ является Китай. За ним следуют Нидерланды, Германия, Корея. Также в этом списке, но с меньшими объемами, есть Бельгия, Болгария, Италия, Латвия и другие страны. В списке главных импортеров антибиотиков представлены следующие компании: ОАО «КРАСФАРМА» и ООО «Индукерн-Рус». Для сравнения, в импорте фармацевтической продукции в целом (группа 30 ТНВЭД) ведущую лепту вносит Германия. Ведущие импортеры антибиотиков

Доля ведущих импортёров по итогам прошедшего года - диапазоне 3-10 миллионов долларов. Всего на рынке импорта работает около 60 компаний. По прогнозам аналитиков, импорт антибиотиков в Россию в 2017 году должен увеличиться. Этому способствует валютное затишье и дефицит товара на рынке.

www.ved-stat.ru ситуация на мировом рынке и в РоссииСегодня ни один из отечественных заводов-гигантов не производит ни килограмма товарных субстанций антибиотиков. Сотни установленных на этих заводах ферментеров и других аппаратов, используемых при биосинтезе, выделении и очистке антибиотиков, уже ни морально, ни технически не пригодны для проведения современных технологических процессов. Цеха по производству субстанций антибиотиков практически перестали функционировать. Полностью прекратился экспорт российских фармацевтических субстанций, как в ближнее, так и в дальнее зарубежье. Число производителей лекарственных препаратов в России за последние годы увеличилось в десятки раз по сравнению с количеством таковых во всем Советском Союзе, а номенклатура выпускаемых на каждом из этих предприятиях лекарств хотя и весьма обширна, но однообразна. Серьёзной проблемой стало поступление на рынок фальсифицированной продукции. Нормативная и технологическая документация, как правило, фальсифицирована и не соответствует принципам GMP. Качество выпускаемой продукции часто не отвечает предъявляемым требованиям. Но главной характеристикой современного российского производства лекарств является то, что оно ведется исключительно из импортного сырья, объёмы закупки которого ежегодно возрастают. К сожалению, такая важнейшая задача химфармпромышленности, как производство фармацевтических субстанций и все сопутствующие этому проблемы (совершенствование технологий, модернизация оборудования, вопросы сырьевого обеспечения, вопросы техники безопасности на фармпредприятиях, экология и др.) оставались вне сферы интересов руководителей Минздрава РФ. Какие же пути могут быть предложены для реанимации промышленного производства субстанций антибиотиков в России? Во-первых, необходимо принимать во внимание, что ни одна страна в мире, сколь развитой она бы не была, не имеет производства субстанций всех антибиотиков. В развитых высокоиндустриальных странах мира сегодня, как правило, выпускаются лишь дорогостоящие малотоннажные субстанции (типа противораковых антибиотиков) и специфические полупродукты, требующие для их производства применения современного малогабаритного оборудования и использования экологически безвредных процессов. Многие транснациональные компании (Bristol-Myers Squibb, Pfizer, Ely Lilly, Schering-Plough, Hoechst и др.) организуют на лицензионных условиях современное многотоннажное производство сравнительно дешевых природных антибиотиков на территориях многих так называемых «развивающихся» стран (Китай, Индия, Бразилия, Мексика и др.). Продукция этих предприятий используется для потребления внутри страны-производителя для медицинских целей, а так же и для многостадийного передела на месте в более эффективные и дорогостоящие фармацевтические субстанции. Однако большая часть продукции используется для экспорта. Кроме того, следует учитывать тот факт, что производство любой фармацевтической субстанции в объеме, удовлетворяющем потребности только страны - производителя, совершенно бесперспективно. Сегодня состояние и перспективы промышленного производства любой фармацевтической субстанции, в том числе и субстанции любого антибиотика, определяет только возможность экспорта этой продукции. В свою очередь экспортный потенциал товара, его конкурентоспособность на мировом рынке, определяется главным образом ценой, качеством и себестоимостью продукта. Именно поэтому, сколько бы мы не декларировали необходимость восстановления промышленного производства субстанций антибиотиков в России, этого не произойдет до тех пор, пока не будет обеспечена их конкурентоспособность на мировом рынке, т.е. возможность их экспорта. По мнению специалистов ГНЦА, производство конкурентоспособной, т.е. дешевой и рентабельной для производителя продукции возможно только при условии создания совершенно новых современных производств, что только возможно при привлечении дееспособного научно-технического потенциала и частного капитала, как отечественного, так и зарубежного. Но, прежде всего, необходимо определить номенклатуру и объемы производства субстанций антибиотиков, экономически целесообразных для производства в России. На основании вышеизложенного можно сделать заключение о том, что воссоздавать в России производство субстанций ряда антибиотиков, входящих в арсенал важнейших лекарственных препаратов, используемых при лечении основных широко распространённых инфекционных заболеваний, включая особо опасные, целесообразно и реально. Мировое производство и экспорт субстанций антибиотиков.В настоящее время основной тенденцией мирового рынка субстанций антибиотиков является острая конкуренция между европейскими и азиатскими производителями субстанций, которая определяет динамику и структуру предложения субстанций, оказывает влияние на динамику цен на субстанции антибиотиков. Около 80% всех субстанций, потребляемых в Европе, импортируются из Индии и Китая. До сих пор производства индийских и китайских производителей, поставляющих субстанции по низким ценам, довольно редко инспектируются представителями на предмет соответствия производимой продукции правилам GMP. Производство субстанции без соблюдений правил GMP в среднем обходится на 25 % дешевле. Китай является крупнейшим в мире экспортером фармацевтических субстанций в мире. Доля Китая на мировом рынке субстанций пенициллина составляет – 70%, аспирина – 50%, парацетамола – 35%. Цены на субстанции китайского производства обычно на 35-65% ниже, чем у европейских производителей.(Business today Egypt). Многие Европейские компании – производители субстанций в настоящее время вынуждены открывать производственные подразделения, совместные производства в Китае, чтобы быть конкурентоспособными на рынке, а так же сократить расходы на производство. Еще несколько лет назад это было проблематично в связи с рядом факторов – многие Китайские производства не соблюдали правил GMP, а также не всегда соблюдались права на интеллектуальную собственность. Недавнее усиление контроля над соблюдением правил GMP способствовало вытеснению мелких игроков с рынка и значительному повышению качества китайской продукции. В настоящее время большинство, если не все китайские производители субстанций соблюдают правила GPM. Что касается нарушения прав интеллектуальной собственности, были приняты беспрецедентные меры по их защите, после вступления Китая в ВТО. Данные меры создали огромное количество возможностей ведения бизнеса в Китае для Европейских производителей, собирающихся открыть совместное предприятие по производству субстанций совместно с китайскими производителями, или же ищущих высококачественное сырье (субстанции) для собственного производства. Еще одна деталь. В Китае очень мягкие требования к экологической безопасности, что существенно для грязного синтеза субстанций. В том числе и из-за нежелания жить рядом с такими производствами европейские и американские компании создали множество совместных предприятий в Китае и постоянно создают новые. Чтобы оставаться конкурентоспособными, европейским производителям, нужно постоянно добиваться снижения затрат на производство, увеличивать производительность, вводить новые технологии. Субстанции китайского производства экспортируются во все страны мира. Однако основные потребители – страны Евросоюза, США, Индия и Япония, доля которых на рынке сбыта китайских субстанций составляет 60%. США является основным импортером китайских субстанций витаминов, аминокислот, подсластителей, Япония – энзимов и аминокислот, Индия – субстанций антибиотиков и полупродуктов для производства гормональных препаратов. Другой проблемой Европейских производителей субстанций антибиотиков, помимо жесткой конкуренции со стороны азиатских производителей, является избыточные установленные мощности. За исключением DSM, ведущие Европейские производители не собираются закрывать свои европейские производственные подразделения. Однако более мелкие производители вынуждены закрывать свои производства в Европе. Так за последние годы несколько производителей в Восточное Европе (включая 4 компании в Росси) закрыли производство субстанций пенициллина. Тенденции рынка в Китае оказывают значительное влияние на мировой рынок не только в плане производства субстанций антибиотиков группы пенициллина, доля потребления которого в Китае составляет 1/3 мирового объема потребления, но также это касается и цефалоспоринов. Недавнее увеличение потребления цефалоспоринов в Китае (в связи с устойчивостью многих микроорганизмов к пенициллину) привело к увеличению продаж цефалоспоринов в мире, при этом необходимо отметить, что в европейских странах и США объем потребления цефалоспоринов ежегодно сокращается в связи с ростом резистентности. В Китае наибольший объем потребления среди антибиотиков цефалоспориновой группы приходится на Цефрадин (антибиотик группы цефалоспоринов 1-го поколения). DSM является крупнейшим Европейским производителем субстанций антибиотиков и полупродуктов для их производства. Доля компании на мировом рынке пенициллинов в 2002 г. составила 1/3, полусинтетических пенициллинов и цефалоспоринов - почти ½ . Господство азиатских производителей субстанций антибиотиков в сегменте пенициллинов и цефалоспоринов признают все эксперты, при этом компании-производители из Китая и Индии, учитывая мировые тенденции производства и потребления готовых лекарственных форм антибиотиков, оперативно перестраивают свои продуктовые стратегии и выходят на новые сегменты рынка субстанций. Продуктовые стратегии, учитывающие рыночные тенденции, являются неотъемлемым условием успеха в конкурентной борьбе, поэтому как азиатские, так и европейские и американские компании-производители постоянно пересматривают свои стратегии в том или ином рыночном сегменте. Автор: Академия Конъюнктуры Промышленных Рынков Тел.: (495) 918-13-12, (495) 911-58-70E-mail: [email protected]: www.akpr.ru Об авторе: Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов. · Маркетинговые исследования · Технико-экономическое обоснование · Бизнес-планирование b2blogger.com |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

г.Самара, ул. Димитрова 131 [email protected] |

|